福州会计培训2015年(第二三四季度)会计从业资格考试知识点辅导

一、账务处理程序的意义

账务处理程序(会计核算组织程序或会计核算形式),是指会计凭证、会计账簿、会计报表相结合的方式。包括:会计凭证和账簿的种类、格式,会计凭证与账簿之间的联系方法,由原始凭证到编制记账凭证、登记明细分类账和总分类账、编制会计报表的工作程序和方法等。

科学、合理地选择适用于本单位的账务处理程序,对于提高会计核算工作效率,保证会计核算工作质量,有效地组织会计核算具有重要意义。

二、账务处理程序的种类

在我国,常用的账务处理程序主要有:

1.记账凭证账务处理程序;

2.汇总记账凭证账务处理程序;

3.科目汇总表账务处理程序。

上述三种财务处理程序的主要不同之处在于:登记总分类账的依据和程序不同,与此相适应,总分类账的格式也不同;其他程序基本相同,包括:编汇总原始凭证、记账凭证,登日记账、明细账,账账核对,编报表。

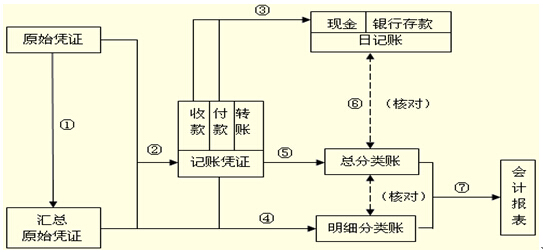

一、记账凭证账务处理程序

(一)基本内容

记账凭证账务处理程序是指对发生的经济业务事项,都要根据原始凭证或汇总原始凭证编制记账凭证,然后直接根据每一张记账凭证逐笔登记总分类账的一种账务处理程序。

其特点是直接根据记账凭证逐笔登记总分类账。它是最基本的账务处理程序。在这一程序中,记账凭证可以是通用记账凭证,也可以分设收款凭证、付款凭证和转账凭证。需要设置的账簿一般包括:现金日记账、银行存款日记账、明细分类账和总分类账,其中现金日记账、银行存款日记账和总分类账一般采用三栏式,明细分类账根据需要采用三栏式、多栏式和数量金额式。

其一般程序是:

1.根据原始凭证编制汇总原始凭证;

2.根据原始凭证或汇总原始凭证,编制记账凭证;

3.根据收款凭证、付款凭证逐笔登记现金日记账和银行存款日记账;

4.根据原始凭证、汇总原始凭证和记账凭证,登记各种明细分类账;

5.根据记账凭证逐笔登记总分类账;

6.期末,现金日记账、银行存款日记账和明细分类账的余额同有关总分类账的余额核对相符;

7.期末,根据总分类账和明细分类账的记录,编制会计报表。

(二)优缺点及适用范围

优点:直接根据记账凭证登记总账,简单明了,易于理解,总分类账可以较详细地反映经济业务的发生情况。

缺点:登记总分类账的工作量较大。对于经济业务较多,经营规模较大的企业,总分类账的登记工作过于繁重。

适用范围:规模较小、经济业务量较少的单位。

二、汇总记账凭证账务处理程序

(一)基本内容

汇总记账凭证账务处理程序是根据原始凭证或汇总原始凭证编制记账凭证,定期根据记账凭证分类编制汇总收款凭证、汇总付款凭证和汇总转账凭证,再根据汇总记账凭证登记总分类账的一种账务处理程序。

其特点是:定期根据记账凭证分类编制汇总收款凭证、汇总付款凭证和汇总转账凭证,再根据汇总记账凭证登记总分类账。在这一程序中,除设置收款凭证、付款凭证和转账凭证外,还应设置汇总收款凭证、汇总付款凭证和汇总转账凭证,账簿的设置与记账凭证账务处理程序基本相同。

其一般程序是:

1.根据原始凭证编制汇总原始凭证;

2.根据原始凭证或汇总原始凭证,编制记账凭证;

3.根据收款凭证、付款凭证逐笔登记现金日记账和银行存款日记账;

4.根据原始凭证、汇总原始凭证和记账凭证,登记各种明细分类账;

5.根据各种记账凭证编制有关汇总记账凭证;

6.根据各种汇总记账凭证登记总分类账;

7.期末,现金日记账、银行存款日记账和明细分类账的余额同有关总分类账的余额核对相符;

8.期末,根据总分类账和明细分类账的记录,编制会计报表。

说明:因考试政策、内容不断变化与调整,福建会计之家提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!